中粮期货研究中心

摘要

随着伊朗多套甲醇装置近期集中进入停车检修状态,海外供应收缩的预期正加速转为现实。甲醇期货价格随之摆脱前期弱势震荡格局,出现一定幅度的反弹。后续市场走走势需关注两方面的因素:一是国内到港节奏,二是下游产业对原料成本上升的承受能力。

一、海外装置检修预期兑现

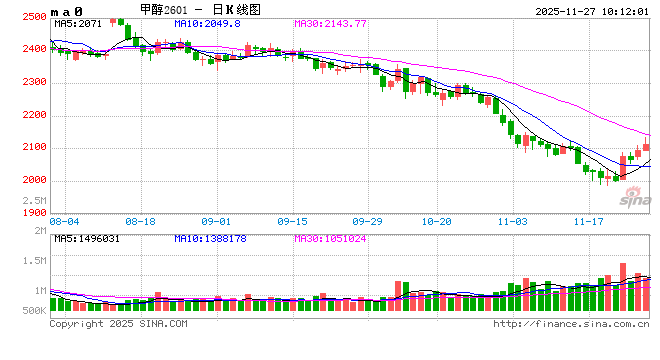

上周末,伊朗地区Sabalan以及Apadana两套甲醇装置相继停车,涉及年产能合计300余万吨,消息一出,市场情绪随之转向,推动盘面价格在本周一应声上涨。随后,Kimiya、ZPC以及Marjan等装置于昨日停车检修,价格对应出现进一步走强。

随着进口供给收缩的确定性进一步增强,叠加当前国内煤制甲醇成本居高、生产利润明显下滑,供应端对甲醇价格的支撑作用预计将显著转强。后续盘面走势需重点关注两方面因素:一是伊朗其余装置的后续检修计划与实际执行情况,二是甲醇价格上涨后,下游工厂对原料高成本的接受能力。

二、短期关注海外检修进度与到港节奏

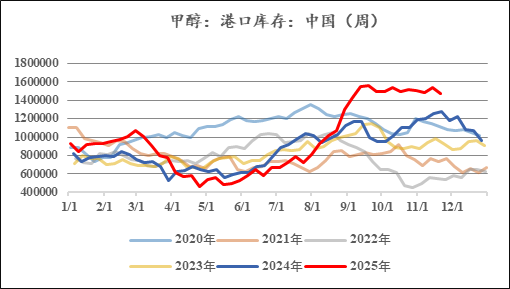

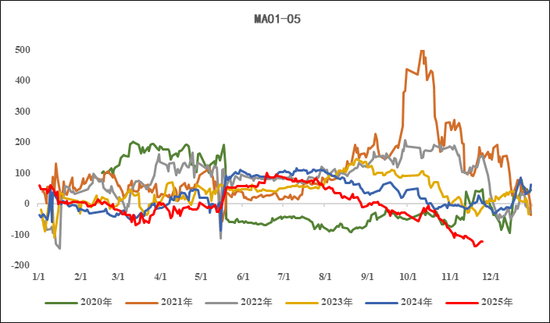

目前甲醇港口库存仍然处在150万吨高位,高库存如何去化、库存水平何时回归正常区间一直是市场最为关注的问题。我们在前期报告中提到伊朗装置存在检修计划、供需宽松的情况有望缓解,但本轮停车时点略早于预期,预计将对12月下旬及之后的甲醇到港量产生实质影响,港口库存的去化幅度有望出现边际增强。本周1-5价差明显收窄,也反映出市场对近端甲醇供应压力缓解的预期加强。

目前仍有数套伊朗装置计划在未来数周内进行检修,若实际停车进度持续快于预期,或将引发市场对后续到港量的进一步下调,从而推动盘面价格继续走强。反之,价格则会受到高库存的压制。

三、中长期关注下游负反馈

在海外装置冬季检修逐渐兑现的背景下,我们认为中长期而言,港口库存有较大概率回归至中性区间,甲醇价格重心也将随之有所上移。然而,反弹的最终高度或将受制于下游需求,尤其是MTO工艺的经济性。

当前MTO已占据甲醇下游消费的半壁江山,其工艺路线对利润变动高度敏感。在OPEC+与美国原油供应预期增长、俄乌冲突出现缓和迹象的背景下,国际原油价格存在进一步走弱可能,或带动烯烃等油化工品种价格中枢下移。在此情况下,MTO装置对甲醇成本上行的接受意愿和能力或将受限,进而压制甲醇价格的反弹空间。

综上所述,随着海外装置冬季限气检修计划逐步落实,港口库存预计将逐步进入去库通道,市场供需结构有望得到改善,并推动甲醇价格重心逐步上移。具体幅度方面,短期需关注伊朗其余装置的检修执行节奏和12月到港量的实际变化;中长期则需观察以MTO为代表的下游对成本的接受程度。

作者简介

李强

中粮期货研究院 化工资深研究员

交易咨询资格证号:Z0021910

风险揭示

内容版权归中粮期货所有,未经授权请勿使用,违规者将依法追责;观点仅反映发布当日判断,不构成交易建议;期货交易风险较高,公司不对交易结果承担责任;市场存在不确定性,敬请您审慎操作。

本文来自作者[故事与谁]投稿,不代表希扎逊号立场,如若转载,请注明出处:https://www.dxalshfzz.com/zlan/202601-750.html

评论列表(3条)

我是希扎逊号的签约作者“故事与谁”

本文概览:...

文章不错《【市场聚焦】甲醇:海外装置检修兑现》内容很有帮助